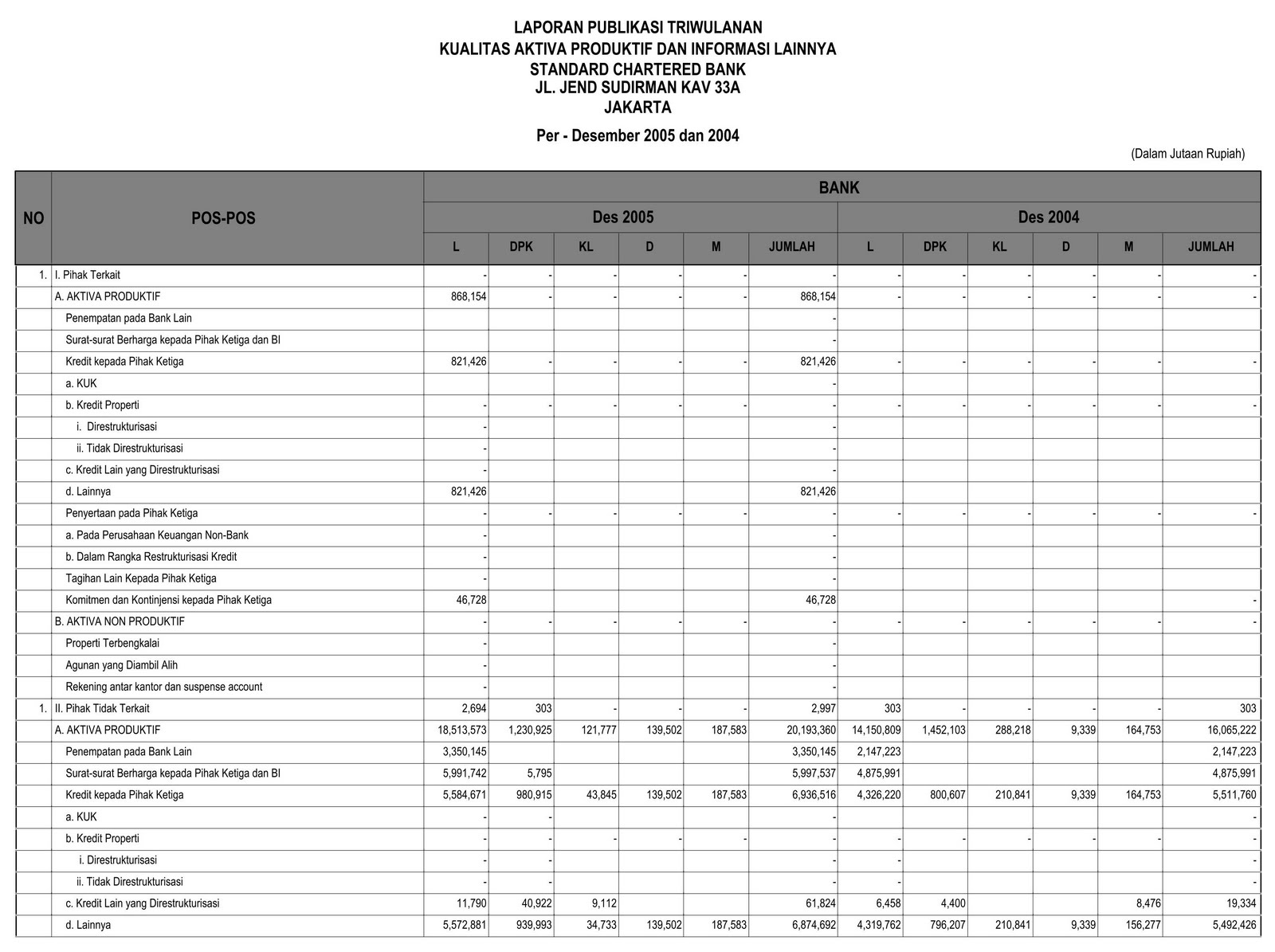

akuntansi komitmen dan kontingensi

IMPLIKASI RISET AKUNTANSI KEPERILAKUAN TERHADAP PENGEMBANGAN AKUNTANSI MANAJEMEN

Akuntansi yang kita kenal sekarang telah berkembang seiring dengan zaman dan peradaban manusia. Masyarakat modern tidak dapat terlepas dari apa yang dinamakan akuntansi. Namun, akuntansi yang telah diterapkan sekarang, baik di perusahaan profit oriented maupun non profit oriented, sebenarnya telah mengalami evolusi.

Dalam perkembangan akuntansi, bidang yang paling awal berkembang adalah akuntansi keuangan. Seiring dengan perkembangan industri yang sangat pesat karena kebutuhan akan informasi, maka berkembanglah bidang-bidang lain, seperti akuntansi biaya, akuntansi manajemen, auditing, akuntansi perpajakan, akuntansi sektor publik, sistem informasi akuntansi, akuntansi keperilakuan dan perkembangan terakhir khususnya di Indonesia adanya konsep akuntansi syariah. Bidang akutansi dapat dipandang dari berbagai sudut pandang sehingga memperkaya bidang akuntansi. Akuntansi manajemen menghasilkan informasi untuk pihak internal perusahan (internal user), sedangkan akuntansi keuangan menghasilkan informasi untuk pihak eksternal perusahaan (external user).

Akuntansi manajemen merupakan suatu sistem informasi karena proses dari akuntansi manajemen akan menghasilkan informasi. Pembuat informasi atau pengguna sistem informasi adalah manusia (bisa para manajer, investor, pemerintah, dan user lainnya yang berkepentingan dengan informasi tersebut). Keberhasilan suatu sistem informasi tak lepas dari perilaku manusianya. Perkembangan akuntansi tak lepas dari perilaku. Mendesaknya kebutuhan akuntansi dan pentingnya peranan manusia dalam bidang akuntansi maka dengan mengadopsi bidang-bidang ilmu lainnya, seperti ilmu psikologi dan sosial, lahirlah akuntansi keperilakuan.

Akuntansi keperilakuan (behavioral accounting) merupakan bidang yang sangat luas.Untuk lebih memahami implikasi riset akuntansi keperilakuan (behavioral accounting research/BAR) terhadap pengembangan akuntansi manajemen (managerial accounting), kajian akan dimulai dari perkembangan akuntansi keperilakuan, akuntansi manajemen, riset akuntansi keperilakuan dalam akuntansi manajemen, seperti budgeting, balanced scorecard (BSC), just in time (JIT), total quality management, dan activity based costing system (ABC system).

Akuntansi Keperilakuan dan Perkembangannya

Ikhsan (2005) menyatakan bahwa tujuan ilmu keperilakuan adalah untuk memahami, menjelaskan, dan memprediksi perilaku manusia sampai pada generalisasi yang ditetapkan mengenai perilaku manusia yang didukung oleh empiris yang dikumpulkan secara impersonal melalui prosedur yang terbuka, baik untuk peninjauan maupun replikasi dan dapat diverifikasi oleh ilmuwan lainnya yang tertarik. Selanjutnya Ikhsan (2005) menjelaskan bahwa akuntansi keperilakuan menyediakan suatu kerangka yang disusun berdasarkan teknik yang bertujuan (1) untuk memahami dan mengukur dampak proses bisnis terhadap orang-orang dan kinerja perusahaan, (2) untuk mengukur dan melaporkan perilaku serta pendapat yang relevan terhadap perencanaan strategis, dan (3) untuk mempengaruhi pendapat dan perilaku guna memastikan keberhasilan implementasi kebijakan perusahaan. Awal perkembangan riset keperilakuan ini telah dikaji dalam studi yang dilakukan Lord (1989). Lord mengkaji perkembangan riset akuntansi keperilakuan (behavioral accounting research) dari tahun 1952 sampai dengan tahun 1981. Lord (1989) mengelompokkan perkembangan hasil penelitian yang berkaitan dengan bidang riset akuntansi keperilakuan menjadi enam fokus penelitian, antara lain akuntansi dalan konteks organisasi (accounting in an organizational context), penganggaran (budgeting), pemikiran psikologi (early psychology thoughts), pemrosesan informasi manusia (human information proccesing), kontingensi teori (contingency teory), dan konferensi dan peristiwa (conferences and events).

Studi Burgstahler dan Sundem (1989) hampir sama dengan studi Lord (1989), yaitu mengkaji perkembangan riset keperilakuan tahun 1968-1987.

Baik artikel yang ditulis oleh Lord (1989) maupun Burgstahler dan Sundem (1989) merupakan invited paper dalam rangka penerbitan pertama jurnal Behavioral Research in Accounting. Hal itu berawal dari cikal bakal penelitian Argyris (1952) yang pertama kali fokus pada anggaran hingga akhirnya sekarang berkembang pada bidang lain, seperti auditing, pajak, dan akuntansi keuangan. Peneliti-peneliti di Indonesia juga tertarik dengan riset akuntansi keperilakuan. Bidang riset keperilakuan juga menjadi pusat perhatian dalam ajang seminar nasional akuntansi (SNA) di Indonesia yang diselenggarakan setiap tahun oleh IAIKAPd yaitu Ikatan Akuntansi Indonesia (IAI) bekerja sama dengan Kompartemen Akuntan Pendidik (KAPd). Topik bahasan hasil-hasil studi dalam seminar ini dibagi menjadi lima, yaitu akuntansi keuangan dan pasar modal; akuntansi manajemen dan keperilakuan; akuntansi sektor publik dan perpajakan; sistem informasi, auditing, dan etika; dan pendidikan akuntansi dan akuntansi syariah. Hasil penelitian di bidang akuntansi manajemen dijadikan satu pembahasan dengan akuntansi keperilakuan karena kedua bidang ini sama-sama membahas tentang manusia.

Akuntansi Manajemen

Akuntansi manajemen adalah bagian dari akuntansi yang bertujuan membantu manajer untuk menjalankan tiga fungsi pokoknya, yaitu perencanaan, pengendalian, dan pengambilan keputusan. Kehadiran akuntansi manajemen atau sistem informasi manajemen dalam perusahaan merupakan suatu sistem yang akan memberikan informasi kepada manajemen untuk membantu pihak-pihak internal untuk mencapai tujuan organisasinya.

Artikel terbaru mengenai akuntansi manajemen ditulis oleh Birnberg G. Jacod (2000) yang membahas tentang peranan riset keperilakuan dalam pendidikan akuntansi manajemen pada abad ke dua puluh satu. Birnberg menjelaskan bahwa materi akuntansi manajemen dalam tiga periode setelah Perang Dunia Kedua berakhir meliputi periode akuntansi biaya (the cost-accounting period), periode akuntansi manajemen modern (the modern management accounting period), periode akuntansi manajemen postmodern (The post-modern management accounting period). Fokus terbaru dalam akuntansi manajemen seperti dijelaskan oleh Hansen dan Mowen (2005) adalah activity based perspective, total quality management, time as competitive element, efficiency dan E-business.

management, customer orientation, cross-functional

Akuntansi manajemen sangat erat berkaitan dengan manusia. Kajian atau studi di bidang akuntansi manajemen mendapat perhatian bagi riset akuntansi di bidang keperilakuan. Kegagalan dalam hal pencapaian kinerja sebenarnya akibat dari aspek keperilakuan.

Riset Akuntansi Keperilakuan dalam Akuntansi Manajemen Budgeting

Budgeting merupakan bagian dari materi akuntansi manajemen, yang memegang peranan dalam perencanaan dan pengendalian sebagai dua bagian yang tak terpisahkan. Perencanan berarti melihat ke depan, yang mengandung pengertian yaitu menentukan tidakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu. Sebaliknya, pengendalian adalah melihat ke belakang yang berarti menilai apa yang telah dihasilkan dan membandingkan dengan rencana yang telah disusun (Hansen & Mowen, 2005). Adapun tujuan anggaran adalah memberikan informasi yang dapat meningkatkan kualitas pengambilan keputusan, sebagai standar bagi evaluasi kinerja dan meningkatkan komunikasi dan koordinasi antarbagian. Anggaran yang disusun berupa anggaran operasi (seperti anggaran penjualan, produksi, pembelian bahan, tenaga kerja, overhead, beban penjualan dan administrasi, persediaan akhir, serta harga pokok penjualan) dan anggaran keuangan [seperti anggaran arus kas, neraca, dan pengeluaran modal].anggaran digunakan untuk mengontrol kinerja pekerja, yang paling sederhana meliputi empat langkah berikut :

1. Penetapan standar oleh manajemen

2. Penetapan standar oleh kelompok yang dikontrol

3. Kinerja operasi

4. Pelaporan hasil dengan ganjaran positif.

Beberapa hasil penelitian akuntansi keperilakuan terbaru dalam bidang akuntansi manajemen di Indonesia telah diseminarkan dalam Seminar Nasional Akuntansi (SNA). Rahman dkk. (2007) meneliti pengaruh sistem pengukuran kinerja terhadap kejelasan peran, pemberdayaan, psikologis, dan kinerja manajerial dengan pendekatan partial least square. Cahyono dkk. (2007) meneliti pengaruh moderasi sistem pengendalian manajemen dan inovasi terhadap kinerja. Wijayantoro dkk. (2007) meneliti hubungan antara sistem pengendalian manajemen dengan perilaku disfunctional: budaya nasional sebagai variabel moderating (penelitian para manajer perusahaan manufaktur di Jawa Tengah). Yufaningrum dkk. (2005) menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial melalui komitmen tujuan anggaran dan job relevant information (JRI) sebagai variabel intervening. Sumarno (2005) meneliti pengaruh komitmen organisasi dan gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial.

Implikasi Riset Akuntansi Keperilakuan, Terhadap Pengembangan Akuntansi Manajemen Melalui riset akuntansi keperilakuan, teori-teori, konsep, dan isu-isu terbaru dalam akuntansi manajemen dapat diuji secara empiris mengenai manfaat teori-teori baru tersebut terhadap peningkatan kinerja dalam pengambilan keputusan strategik. Dengan adanya hasil riset empiris dalam akuntansi manajemen ini dapat membantu pengembangan akuntansi manajemen. Pihak manajemen menjadi yakin terhadap konsep-konsep yang baru dikembangkan tersebut akan membantu dalam fungsi pokok manajemen perencanaan, pengendalian, dan pengambilan keputusan. Isu – isu terbaru dalam akuntansi manajemen, seperti activity based management, customer orientation, cross-functional perspective, total quality management, time as competitive element, efficiency dan E-business, ABC system, dan balanced scorecard ikut memperkaya hasil penelitian di bidang riset keperilakuan.

Antara akuntansi manajemen dan riset akuntansi keperilakuan ada keterkaitan karena kesuksesan dalam menghasilkan informasi akuntansi manajemen sangat tergantung pada faktor manusia dalam berperilaku. Riset akuntansi keperilakuan pertama kali berkembang dari bidang akuntansi manajemen, yaitu bidang yang dibahas adalah budgeting. Akuntansi manajemen dapat dikatakan memberikan kontribusi yang besar dalam riset akuntansi keperilakuan. Bidang akuntansi manajemen sangat berkaitan dengan perilaku manajer dan seluruh staf organisasi. Tercapainya visi perusahaan sangatlah tergantung pada kerja sama antara berbagai pihak, baik dari pihak internal perusahaan maupun kerja sama yang baik dengan pihak ekstrnal perusahaan.

SUMBER : http://perempuanqu.wordpress.com/2010/05/19/akuntansi-komitmen-dan-kontingensi/